摘要

被誉为 “工程塑料之王” 的聚酰亚胺(PI),以 - 269℃至 500℃+ 的极端耐温性、卓越力学性能与绝缘特性,成为航空航天、柔性显示、芯片封装等高端领域的 “战略基石”。然而,中国 PI 产业长期深陷 “中低端饱和、高端卡脖子” 的困境 —— 高端电子级 PI 膜进口依存度超 80%,核心单体与设备被海外巨头垄断。本文从产业格局、技术路线、市场供需三维度,剖析中国 PI 产业从 “跟跑” 到 “突围” 的演进逻辑:上游突破高端单体国产化瓶颈,中游攻克化学亚胺化等核心工艺,下游对接柔性显示、5G 通信等爆发性需求。同时,结合技术突破与政策红利,梳理高端 PI 薄膜、高性能浆料等高价值投资赛道,并通过行业研发与应用视角的深度问答,揭示产业破局关键与未来潜力,为投资者与从业者提供兼具战略高度与实践价值的参考。

引言

当柔性屏手机在掌心折叠出科技的弧度,当火箭引擎在高温中迸发向上的推力,当芯片封装在纳米尺度守护信号的稳定 —— 这些看似无关的场景背后,都藏着同一种 “隐形王者” 材料的身影:聚酰亚胺。它薄如蝉翼,却能耐受烈火与深寒;它轻若鸿毛,却是军工装备与高端制造的 “骨骼”。

这片被称作 “黄金薄膜” 的材料领域,全球市场长期被美国杜邦、日本宇部兴产等巨头瓜分。中国 PI 产业起步于上世纪 60 年代,从最初的实验室探索到如今电工级薄膜的规模化生产,虽走完了 “从无到有” 的征程,却仍困在 “从有到优” 的牢笼:高端电子级 PI 膜 80% 依赖进口,核心单体 BPDA、设备如化学亚胺化机组长期被 “卡脖子”。

当中国制造业向高端化突围,当柔性显示、航天军工需求持续爆发,PI 产业的 “生死突围” 已不仅是企业的生存之战,更是国家高端制造自主可控的关键一役。这场战役的破局点在哪?高价值的投资机遇又藏于何处?答案,就藏在产业链的每一个技术突破与需求变革里。

一、认识 PI:不止是 “薄膜”,更是高端制造的 “战略材料”

聚酰亚胺(PI)的神奇,源于其分子链中稳定的酰亚胺环结构 —— 这一结构赋予它无可替代的综合性能:在液态氦的 - 269℃深寒中不脆裂,在 500℃以上的高温下不变形,同时兼具优异的力学强度、耐辐照性与电绝缘性。这种 “全能特性”,让它从众多高分子材料中脱颖而出,成为横跨多个高端领域的 “多面手”。

按应用形态划分,PI 产业形成了多元化产品矩阵,每一类产品都是对应领域的 “刚需品”:

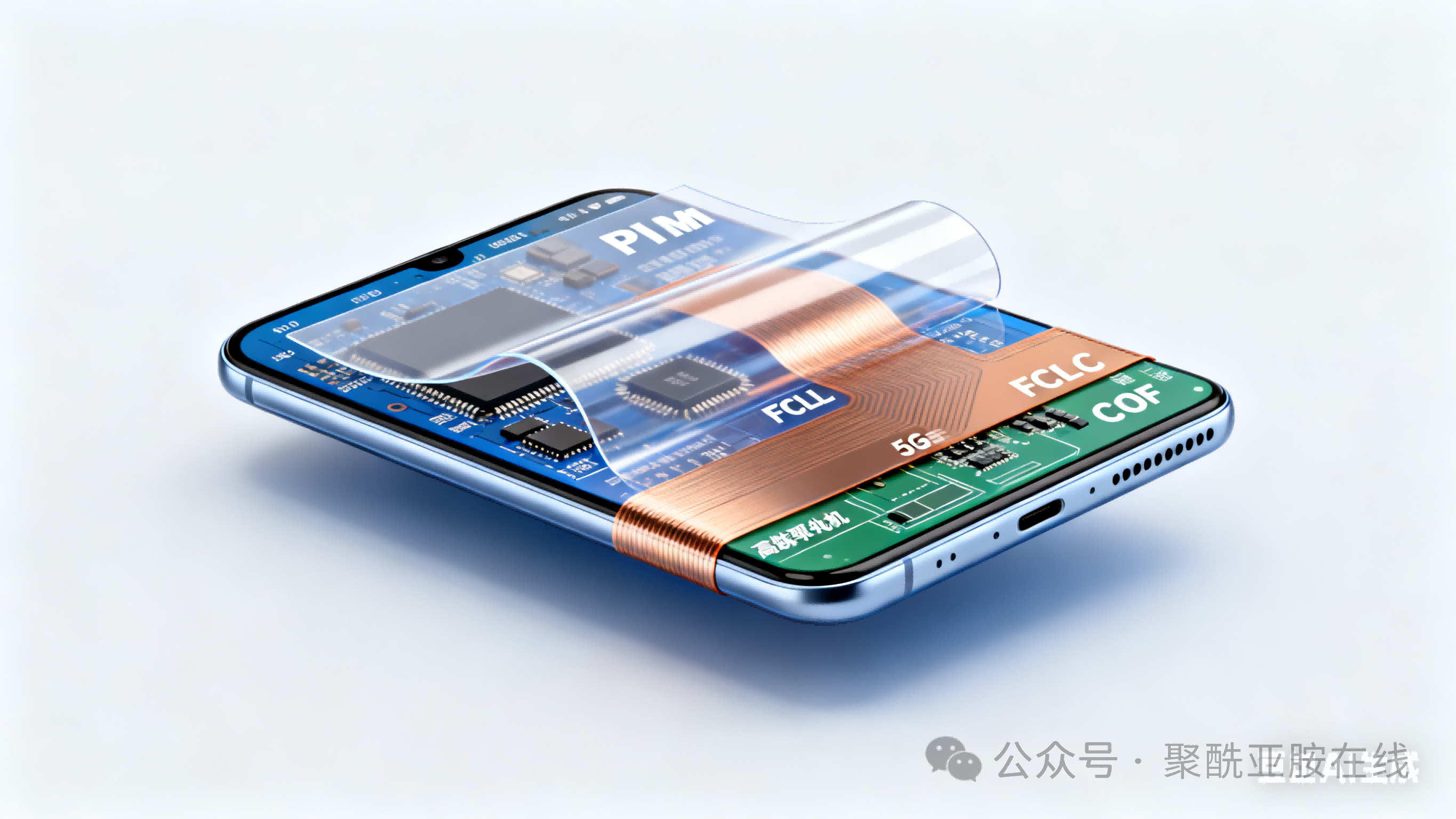

PI 薄膜

:最早实现商业化、市场容量最大的品类,像 “薄膜铠甲” 守护着电子与工业设备。电子级 PI 膜是柔性覆铜板(FCCL)、芯片封装基板(COF)的核心原料,撑起折叠屏与 5G 通信的 “骨架”;电工级 PI 膜则为高铁牵引电机、风电设备提供绝缘保护,耐受长期高温运转。

PI 纤维

:有机合成纤维中的 “耐热冠军”,是军工领域的 “隐形卫士”。它可制成飞机发动机的包容机匣,在极端工况下防止部件碎裂;也能化作消防服的内衬,为消防员抵御烈火侵袭,目前民用高温滤材领域正快速开发。

PI 泡沫

:“轻量化隔热能手”,是航空航天与船舶的 “温度调节器”。用它制成的隔热体系,能在火箭低温贮箱的 - 217℃与超声速飞行的 204℃环境中保持稳定,同时为舰艇隔绝噪音与热量。

PI 浆料与树脂

:PI 产业的 “液态潜力” 与 “刚性支撑”。高稳定性 PI 浆料是柔性显示基板的 “血液”,决定了屏幕的柔韧性与耐用性;热固性 PI 树脂则可制成航空发动机部件,在 450℃以上高温下保持结构完整。

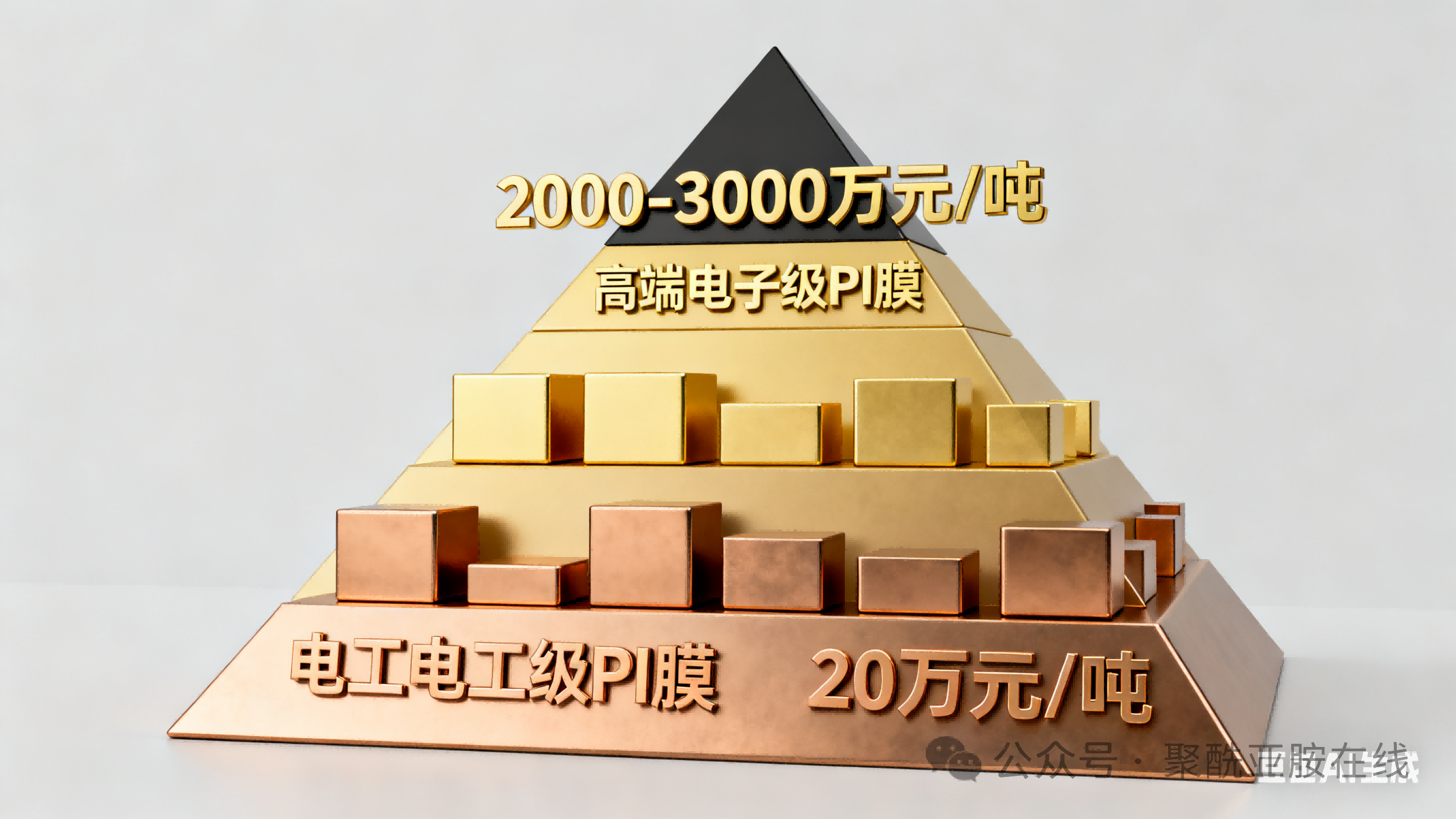

不同品类的 PI 产品,价格差异悬殊如同 “黄金与黄铜”:高端电子级 PI 膜价格可达 2000-3000 万元 / 吨,而低端电工级 PI 膜仅 20 万元 / 吨。这种 “价格鸿沟” 的背后,是技术壁垒与市场需求共同构筑的 “价值金字塔”,也正是中国 PI 产业需要攀登的高峰。

二、产业链透视:中国 PI 的 “软肋” 与 “突围点”

PI 产业链遵循 “上游原料 - 中游制造 - 下游应用” 的核心逻辑,但中国产业的特殊性在于:它不是简单的 “分工协作”,而是 “从单体到成品” 的一体化战场 —— 上游缺高端原料,中游少核心设备,下游盼国产替代,每一环都关乎突围成败。

1. 上游:原料之困,高端单体 “卡脖子”

上游是 PI 产业的 “根基”,核心是二酐与二胺两类单体,它们的纯度与稳定性直接决定下游产品性能。目前国内原料供应呈现 “两极分化”:

中低端充足

:均苯四甲酸二酐(PMDA)、4,4'- 二氨基二苯醚(ODA)等普通单体已实现国产化,支撑电工级 PI 膜等中低端产品生产;

高端短缺

:用于高端电子级 PI 膜的联苯二酐(BPDA)、提升力学性能的对苯二胺(PDA)等高端单体,国内产能有限,仍需大量进口。

辅助材料同样面临 “高端依赖”:电子级溶剂 N,N - 二甲基乙酰胺(DMAc)需达到 “金属离子≤10ppb” 的超高纯度,国内仅有少数企业能生产;化学亚胺化所需的催化剂配方,被日本企业严格封锁,国内企业只能使用性能较差的替代方案。

2. 中游:制造之难,设备与工艺 “双瓶颈”

中游是 PI 产业的 “核心战场”,特点是 “材料合成与制品成型一体化”—— 多数企业需从单体聚合开始,直接生产成品,这对技术整合能力提出极高要求。目前国内中游的痛点集中在两点:

工艺壁垒

:高端 PI 薄膜主流工艺为 “化学亚胺化 + 双向拉伸”,这种工艺能生产出厚度均匀、性能稳定的电子级薄膜,但设备昂贵(如高精度控温钢带需从德国进口)、工艺复杂,国内仅有桂林电科院、时代新材等少数企业掌握;多数企业采用的 “热亚胺化法”,虽成本低,但产品性能难以满足高端需求。

产能结构

:2023 年国内 PI 薄膜产能达 14550 吨 / 年,但高端电子级膜产能不足 20%,自给率仅 20%;PI 泡沫、高性能 PI 纤维等品类,国内仍处中试阶段,未形成大规模量产能力。

3. 下游:需求之旺,高端市场 “待填空”

下游是 PI 产业的 “驱动力”,中国庞大的高端制造需求,正成为产业突围的 “助推器”:

电子信息领域

:柔性显示(OLED)、5G 通信、芯片封装需求爆发,带动电子级 PI 膜、CPI(透明 PI)、PSPI(光敏 PI)需求激增。2023 年该领域占全球 PI 需求的 60% 以上,且 2023-2030 年复合增长率达 6.98%,但国内高端产品仍依赖进口;

航空航天与军工

:飞机蒙皮、火箭热控材料、防弹装备需要高性能 PI 纤维、PI 复合材料,需求刚性强,但国内产品需通过严格的军工认证,替代周期长;

新能源与交通

:高铁牵引电机、风电设备、新能源汽车电池,需要耐电晕 PI 膜、PI 泡沫,随新能源产业扩张,该领域需求增速预计超 25%,是中高端 PI 产品的 “增量市场”。

三、技术路线:从 “跟跑” 到 “并跑” 的关键突破

PI 产业的竞争,本质是技术路线的竞争。不同产品的技术路线,如同 “不同赛道的赛跑”,有的已实现国产替代,有的仍在攻坚,有的则藏着未来潜力。

1. PI 薄膜:化学法与热法的 “高低之争”

PI 薄膜的核心技术差异在 “亚胺化方式”:

化学亚胺化法

:海外巨头主流工艺,在低温下通过催化剂加速脱水环化,产品厚度公差小(杜邦可达 2%)、性能稳定,但设备投资大、工艺复杂,国内仅少数企业突破;

热亚胺化法

:国内主流工艺,通过高温(300-400℃)实现脱水环化,设备成本低,但生产效率低、产品性能波动大,难以用于高端电子级膜。

近年来,国内企业在 “热法优化” 与 “设备国产化” 上双管齐下:时代华鑫自主设计 2100mm 宽热亚胺化产线,将厚度公差降至 3%-5%,成本降低 60%;桂林电科院则突破化学亚胺化关键技术,产品已进入国内头部电子企业供应链。

2. PI 纤维:两步法的 “性能逆袭”

PI 纤维的技术路线分 “一步法” 与 “两步法”:

一步法

:直接用可溶性 PI 溶液纺丝,工艺简单,但高温溶剂难脱除,产品强度低(兰精公司产品仅 0.5GPa),工业化难度大;

两步法

:先纺制聚酰胺酸(PAA)初生纤维,再经亚胺化得到 PI 纤维,传统工艺易产生内部孔洞,性能差。

国内企业通过 “工艺创新” 打破瓶颈:江苏先诺与北京化工大学合作,开发 “同轴凝固浴 + 在线牵伸” 两步法工艺,解决溶剂脱除不均问题,纤维拉伸强度达 4.5GPa,模量超 180GPa,已用于火箭喷管连接垫,实现对进口产品的部分替代。

3. PI 泡沫:发泡均匀性的 “精细战”

PI 泡沫的技术难点在 “发泡与亚胺化同步”:

一步法

:反应与发泡同步,工艺简单、孔径均匀,但亚胺化转化率低(<85%),长期使用易收缩;

两步法

:先制前驱体再发泡,可生产高密度产品,但孔径不均、缺陷多,工业化难。

国内科研机构通过 “辅助技术” 突破:航天材料研究院采用 “微波 - 热空气协同加热”,将二步法亚胺化转化率提升至 98%,1000h 老化收缩率降至 0.8%;中塑在线则用 20kHz 超声辅助发泡,将孔径偏差控制在 50μm 内,导热系数稳定在 0.035W/(m・K),适配卫星隔热层需求。

四、市场供需:全球格局下的中国机会

全球 PI 产业正处于 “东移” 趋势,中国既是需求大国,也是产能扩张最快的地区,但 “供需错配” 仍是当前核心矛盾 —— 中低端产能过剩,高端需求依赖进口。

1. 全球:巨头垄断,亚洲崛起

2023 年全球 PI 产能约 11 万吨 / 年,产量 9 万吨,产能利用率超 80%,市场规模达 651 亿元。格局呈现 “欧美日韩主导,中国追赶” 的特点:

巨头垄断高端

:美国杜邦(产能 2.1 万吨 / 年)、日本宇部兴产(5000 吨 / 年)、韩国 PIAM(6000 吨 / 年)掌控高端 PI 薄膜、浆料市场,PIAM 凭借产能扩张,2023 年 PI 薄膜市占率超 30%;

亚洲成为增量

:中国、韩国是全球新增产能主要来源,2023-2030 年全球 PI 产能预计增至 17 万吨 / 年,复合增长率 6.4%,市场规模达 1044 亿元,电子信息领域仍是主要驱动力。

2. 中国:产能扩张快,高端缺口大

国内 PI 产业呈现 “产能高增长,有效供给不足” 的特征:

产能快速扩张

:2020-2023 年国内 PI 产能从 1.06 万吨 / 年增至 2.2 万吨 / 年,复合增长率 29.5%,PI 薄膜产能 1.455 万吨 / 年,但开工率不足 70%,主要因中低端产品供过于求;

高端严重短缺

:2023 年国内 PI 产量约 6000 吨,进口量 9000 吨,高端电子级 PI 膜进口依存度超 80%,CPI、PSPI 等产品几乎全部依赖进口;

未来潜力大

:预计 2030 年国内 PI 产能将达 6.1 万吨 / 年,产量 2.7 万吨,其中 PI 纤维因军工与民用需求爆发,产能复合增长率达 42.8%,成为增长最快的品类。

五、深度问答:产业突围的关键疑问与思考

角度一:行业研发视角 —— 技术突破的 “拦路虎” 与 “金钥匙”

问:国内企业在高端 PI 薄膜研发中,最难突破的技术环节是什么?如何解决?答:最核心的难点有两个:一是 “化学亚胺化工艺的精准控制”,二是 “高端设备的自主化”。化学亚胺化需要在低温下(-5℃以下)让催化剂与 PAA 树脂均匀反应,既要保证亚胺化转化率(需超 98%),又要避免局部交联导致薄膜缺陷,国内企业此前因催化剂配方与控温技术不足,产品良率仅 60% 左右,而杜邦可达 90% 以上。解决路径需 “工艺 + 设备” 双管齐下:工艺上,大连理工大学开发有机磷催化剂替代传统吡啶,将副反应率降至 2% 以下;设备上,时代华鑫自主设计高精度钢带机组,控温精度达 ±0.5℃,目前国内化学亚胺化薄膜良率已提升至 80%,逐步接近国际水平。

问:PI 纤维要实现从 “军用” 到 “高端民用” 的拓展,研发重点需向哪些方向倾斜?答:民用市场(如高温滤材、柔性复合材料)对 PI 纤维的核心需求是 “降成本” 与 “提兼容性”。目前军用 PI 纤维因原料纯度要求高,生产成本达 800 元 / 公斤,而民用市场接受价仅 300 元 / 公斤左右;同时,PI 纤维表面能低(30-40mN/m),与环氧树脂等基材的界面结合强度不足 5MPa,限制了复合材料应用。研发需聚焦两点:一是 “原料国产化降本”,用工业级二酐替代电子级二酐,通过工艺优化保证性能;二是 “表面改性提兼容性”,深圳纳恩通过 4 分钟等离子体处理,将纤维表面粗糙度提升 3 倍,界面结合强度达 12MPa,目前改性后的 PI 纤维已在民用高温滤袋领域试点应用,成本降至 450 元 / 公斤。

角度二:应用研究视角 —— 需求端如何推动技术落地?

问:柔性显示领域对 CPI(透明 PI)薄膜的性能要求越来越高,当前国产 CPI 与日韩产品的差距在哪?如何缩小?答:主要差距在 “透光率” 与 “抗蠕变性”。折叠屏盖板用 CPI 需要透光率≥90%(接近玻璃)、180℃下热收缩率≤0.5%,日本宇部兴产的 CPI 产品透光率达 92%,热收缩率 0.3%,而国产 CPI 透光率多在 85%-88%,热收缩率 0.8% 左右,长期折叠后易出现 “折痕发白” 问题。缩小差距需从 “分子设计” 与 “后处理工艺” 入手:分子设计上,中科院长春应化所在 PI 主链引入含氟基团,减少光吸收,透光率提升至 91%;后处理上,采用 “双向拉伸 + 退火” 工艺,让分子链排列更有序,热收缩率降至 0.4%,目前国产 CPI 已进入京东方中试线,预计 2026 年可实现量产替代。

问:航空航天领域对 PI 泡沫的 “低密度与高强度平衡” 要求苛刻,国内产品如何满足这一需求?答:航空航天用 PI 泡沫需要密度≤0.1g/cm³、压缩强度≥0.5MPa,国外赢创的 Solimide 泡沫密度 0.08g/cm³,压缩强度 0.6MPa,而国内传统一步法 PI 泡沫密度 0.12g/cm³,压缩强度 0.4MPa,难以满足减重需求。解决关键在 “发泡工艺的精准调控”:中科院宁波材料所开发 “梯度发泡法”,通过控制反应放热速率,让气泡均匀生长且不易破裂,目前已制备出密度 0.09g/cm³、压缩强度 0.55MPa 的 PI 泡沫,已通过航天科技集团的初步验证,计划用于下一代卫星隔热层。

六、投资逻辑:高价值赛道与企业选择标准

中国 PI 产业的投资机遇,藏在 “高端替代” 与 “需求爆发” 的交叉点上。对投资者而言,需避开中低端红海,聚焦高壁垒、高增长的细分赛道,同时甄别具备核心能力的企业。

1. 高价值赛道:三大主力方向

高端 PI 薄膜

:电子级基材膜(用于 FCCL/COF)、CPI(折叠屏盖板)是核心,进口依存度高,随国内柔性显示与芯片封装产能扩张,需求将持续爆发,2030 年国内电子级 PI 膜市场规模预计超 200 亿元;

高性能 PI 浆料

:柔性显示基板浆料、低介电 5G 用浆料是关键,国内仅中科玖源等少数企业布局低端产品,高端浆料完全依赖进口,京东方等企业的国产化需求迫切,是 “小而美” 的高溢价赛道;

高强高模 PI 纤维

:军用向民用拓展的核心品类,国内江苏奥神、长春高琦已实现军用替代,民用高温滤材、柔性复合材料市场正快速打开,2030 年产能预计达 3.275 万吨 / 年,复合增长率 42.8%。

2. 企业选择:四大核心标准

技术闭环能力

:优先选择具备 “单体 - 树脂 - 制品” 一体化能力的企业,如深圳瑞华泰(从二酐到 PI 薄膜),这类企业对成本与性能的控制力更强,抗风险能力高;

工程化经验

:需关注企业是否有中试到量产的成功案例,如江苏先诺的 PI 纤维连续纺丝技术,已建成 210 吨 / 年生产线,避免投资 “实验室技术”;

下游认证壁垒

:军工领域需具备完整军工资质,电子领域需进入京东方、华为等头部供应链,认证周期长(通常 2-3 年),但一旦进入便是 “护城河”;

平台化潜力

:以 PI 技术为核心,能拓展多品类的企业更具长期价值,如时代新材从 PI 薄膜拓展至 PI 复合材料,市场天花板更高。

七、结语:黄金薄膜的未来,不止于 “替代”

中国 PI 产业的突围,从来不是简单的 “进口替代”,而是一场从 “材料大国” 到 “材料强国” 的蜕变。当国内企业突破 BPDA 单体国产化,当化学亚胺化设备实现自主,当 CPI 薄膜撑起国产折叠屏 —— 这些突破的意义,不仅是市场份额的争夺,更是中国高端制造 “骨骼” 的强化。

未来的 PI 产业,还将孕育更多可能:生物基 PI 的开发或解决传统 PI 的环保问题,3D 打印 PI 树脂或为航天部件制造带来革命,可降解 PI 或打开医疗植入器件的新空间。这场 “黄金薄膜” 的突围战,才刚刚进入精彩的下半场。

要不要我帮你整理一份中国 PI 产业核心企业与技术突破清单?清单将涵盖各细分领域龙头企业的产能、技术路线及下游客户,方便你快速掌握产业竞争格局。